Por Pedro Hernández, Gerente Fiscal de Autlán

INTRODUCCIÓN

En los últimos años se ha hablado demasiado del concepto “Inteligencia Artificial” aplicada a distintas prácticas o profesiones en los distintos modelos de negocio. Así mismo, la práctica fiscal no pasa desapercibida, debido al uso intenso que hace el Servicio de Administración Tributaria (SAT) de dicha herramienta que, mediante distintos Procedimientos Administrativos, ha coadyuvado a cumplir las metas de recaudación, a través de sus metas de fiscalización en una nueva era digital.

ANTECEDENTES

Desde que México se unió a la Organización para la Cooperación y Desarrollo Económico (OCDE) en 1994, ha seguido distintos modelos operativos y reglas de algunos países miembros. Así, uno de esos temas ha sido el de erradicar la evasión y defraudación fiscal que es común en muchos países de América Latina. Por lo tanto, uno de los modelos adoptados por México sobre dicho tema ha sido el implementado por Chile en el 2003 y Brasil que son unos de los principales pioneros en implementar el modelo de la “Factura Electrónica” y el uso del análisis de datos e inteligencia artificial para crear algoritmos de fiscalización eficientes.

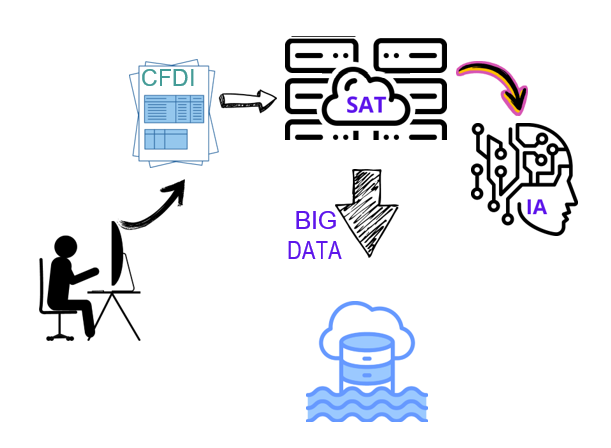

A lo anterior, a través de las reglas que emite el SAT, en 2014 para modernizar sus procesos fiscales y obtener información de manera automática y en tiempo real y almacenar la misma en su nube fiscal, creó una iniciativa para Digitalizar y Transformar todas las transacciones de los negocios a través de los Comprobantes Fiscales por Internet (CFDI´S), los cuales se generan a través de un archivo o sello digital con un lenguaje de marcado extensible, (.XML) por sus siglas en inglés, con un formato único y válido para las autoridades fiscales. Además, éstos contienen datos de texto para representar información de manera organizada y estructurada.

En resumen, el SAT contrató a una empresa para desarrollar e implementar exclusivamente una herramienta tecnológica, diseñada y manufacturada con un lenguaje único. ¿Con qué objetivo? Tener información de manera organizada, estructurada y con un sello digital a través de un Banco de Datos (Big Data o Minería de Datos) almacenados con ciberseguridad en una nube (Cloud), y utilizar algoritmos y variables lógicas (IA y Bots) que le permitan de manera automática la recaudación fiscal. De esta manera el SAT podría identificar posibles prácticas de evasión o simulación fiscal, una auténtica novedad.

USO DE IA POR LA AUTORIDAD FISCAL

Ahora bien, respecto a la recopilación de una Gran Base de Datos de Información por parte de la Autoridad Fiscalizadora, podemos clasificarla en dos etapas:

LA PRIMERA ETAPA: LA REVOLUCIÓN DE DATOS.

Consiste en recabar la mayor cantidad de información de manera ordenada y estructurada de todos los datos, los cuales también han migrado a un servicio de trámites en línea. Así, se genera el nacimiento del correo electrónico de la Persona Física o el Representante Legal de la Persona Moral, la identidad digital a través de la huella digital y el iris de los ojos, la firma electrónica y el buzón tributario. Con lo anterior, la autoridad puede agilizar el alta del contribuyente y realizar cualquier notificación de manera automática con la idea de:

- Hacer una gestión de servicio al contribuyente más eficiente (cero papel)

- Tener información precargada de algunas deducciones autorizadas para el cálculo de los impuestos como el ISR y el IVA

- Tener información precargada de la nómina, que le permitan inclusive a la Autoridad hacer las Declaraciones Anuales de los contribuyentes

- Uso de tableros digitales para identificar contribuyentes en “listas negras” por realizar operaciones simuladas, cancelación de sellos digitales y firmas electrónicas caducas

- Ayudar a los contribuyentes a agilizar su cumplimiento fiscal o identificar cualquier incumplimiento para sancionar oportunamente

LA SEGUNDA ETAPA: DE ACCIÓN COERCITIVA.

La Autoridad Fiscalizadora ha desarrollado una Política Digital de Inversión y Captación de Recursos, una Estrategia de Gobierno con Tecnologías, Almacenamiento de Datos en Nubes Privadas o Públicas, ciberseguridad y mecanismos operativos que le permitan una mejor Gestión Fiscal y de intercambio de datos con otras dependencias de Gobierno, tales como el Instituto Mexicano del Seguro Social (IMSS), el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), Las Federaciones o Estados, Aduanas, etc., aplicando las mejores prácticas bajo un Marco Legal Establecido.

En adición, a partir del 2023, el SAT publicó el Plan Maestro de Fiscalización y Recaudación con una mejor gestión de autoridad, que le permitiera una mayor recaudación pero también un mejor acompañamiento, vigilancia y regularización de los contribuyentes omisos. Con acciones de fondo y modelos de riesgo, el plan está estructurado para combatir a las famosas empresas “factureras” y/o “nomineras”, analizar posibles operaciones atípicas entre la relación de ingresos y gastos, fortalecer las operaciones de comercio exterior en aras de evitar el contrabando, y mediciones de riesgo a través de tasas efectivas de pago de impuestos. Así mismo, en dicho plan maestro, los sectores económicos a revisar fueron: Acerero, Alimenticio, Automotriz, Bebidas y Tabaco, Comercio, Construcción, Energético, “Minero”, Sistema Financiero, entre otros. También estableció algunas conductas de contribuyentes a revisar, por mencionar algunas: reestructuras corporativas, acreditamiento de IEPS, Derechos Mineros, Pérdidas Fiscales, Operaciones Internacionales y Fideicomisos, entre otros.

Para el 2024, el Plan Maestro de Fiscalización focalizó esfuerzos sobre operaciones estratégicas en las que utiliza la “Inteligencia Artificial” con modelos de analítica y aprendizaje automático para optimizar la planeación en los procesos de recaudación. Por otro lado, la autoridad fiscal, dentro del mismo plan, utiliza variables o algoritmos de riesgo para detectar redes complejas de elusión y/o evasión fiscal, además del análisis de datos a través de los CFDI´S asociados con el contrabando y empresas fachada.

La autoridad detalló que utilizará la IA para detectar operaciones vulnerables como aplicaciones improcedentes de saldos a favor de IVA, impuestos de COMEX, impuestos internos de los negocios, operaciones simuladas, simulación de pensiones y tercerización de pagos de nómina. Estableció en dicho plan que los sectores a revisar son: Automotriz, Farmacéutico, Hidrocarburos, Metalúrgico, entre otros. De igual manera, seguirá con una gestión pública y de atención al Servicio del Contribuyente a través de: Factura SAT Móvil, SAT ID, Marca SAT, Orienta SAT, Chat uno a uno, Oficina Virtual entre otros.

RETOS PARA LA INDUSTRIA MINERIA Y OTROS NEGOCIOS

Esta era de Transformación Digital por parte del SAT en México, ha resultado en un gran desafío para las empresas del Sector Minero. En resumen, los contribuyentes para poder llegar a la misma Ciencia de Datos que tiene el SAT necesitan dos cosas:

LA PRIMERA, UNA HERRAMIENTA FISCAL que le permita tener la “MISMA METADATA” que tiene el SAT, es decir, que el Contribuyente tenga el 100% de CFDIS Emitidos (de Ingreso y de Egreso), CFDIS Recibidos, Complementos de pago y CFDIS Cancelados. Que la misma le permita bajar en tiempo real y de manera estructurada y en Bases de Datos toda la información relacionada con los CFDIS Emitidos y Recibidos por parte de la empresa. También que la misma Herramienta le permita al menos hacer los cálculos del Impuesto Sobre la Renta, el Impuesto al valor agregado.

Por lo tanto, considero que es muy importante para evaluar y sobre todo contratar una “Herramienta fiscal” lo siguiente:

Que la Herramienta fiscal marque una diferencia, es decir, que a parte de lo fiscal sirva para evaluar los mismos datos para la toma de decisión a nivel de Dirección o de los accionistas. Primordial que los datos que arroje sean los mimos a los del SAT, es decir que sean al 100%. Que sea compatible a los procesos productivos y a las cadenas de suministro de la empresa antes de su contratación. Para ello hay que tener bien definidos los alcances y las necesidades para los fines del negocio, Que sea compatible para tener interfases con el ERP y otros periféricos como el Portal de Proveedores, Inventarios, Nómina y documentos necesarios para la materialidad que requiere la Autoridad Fiscal. Que se a través de Web Services, que la información o datos sean almacenados a través de una nube eficiente y, lo más importante, que tenga todos los candados de seguridad.

LA SEGUNDA, SERÍA LA TRANSFORMACIÓN DIGITAL DEL DEPARTAMENTO FISCAL, en el que además de los conocimientos técnicos fiscales, le permita de manera tecnológica hacer los diagnósticos y análisis necesarios y suficientes para calcular y atender de manera automática y oportuna cualquier requerimiento o petición por parte del SAT.

También es primordial que conozca todos los procesos internos operativos de la empresa, comprendiendo a cabalidad las necesidades del negocio, tales como: libertad para poder delegar proyectos que ayuden a la empresa, capacitación para poder entender análisis de datos (SQL), entender el diseño y la lógica de los algoritmos de cualquier lenguaje de programación orientada a objetos (POO), utilizar metodologías ágiles que permitan elaborar proyectos sencillos, capaces de validar los datos y su estructura fiscal (nodos, metadatos, XML, Guías, CFDI, Adendas, UUID, etc.), comunicación eficiente y trabajo en equipo, accountability para su crecimiento, y la generación de valor para la organización.

CONCLUSIÓN

El Sector Minero y Otros Negocios, para ser más productivos en el ambiente fiscal, necesita recursos humanos y materiales que le permitan ser competitivos, para CREAR VALOR Y OPTIMIZAR las cargas administrativas de nuestro gobierno Actual.

Fuentes:

- Libro: Ciencia de Datos “Un enfoque práctico de tecnologías, herramientas y aplicables” Luis Joyanes Aguilar

- Banco Interamericano de Desarrollo “Transformación Digital en las administraciones tributarias de América Latina”. Gerardo Reyes- Tagle, Mónica Calijuri, Osvaldo Santin, Carolina Roca, Luis Fernando Cadena, Fernando Barraza Luengano y Erick Marinkovic Febré.

- Libro: “Learn C# in one day and Learn it well”. Jamie Chan

- https://www.gob.mx/sat/documentos/plan-maestro-de-fiscalizacion-y-recaudacion-2023

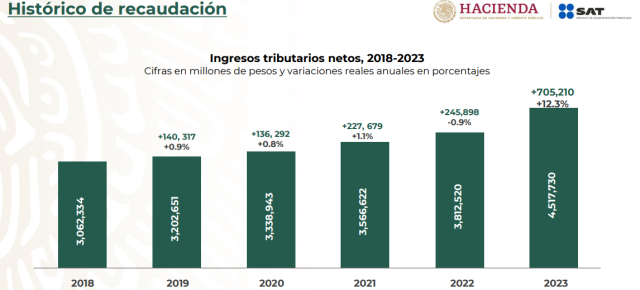

- https://www.gob.mx/sat/prensa/recaudacion-tributaria-crece-4-7-en-enero-de-2024-alcanza-475-mmdp012-2024?idiom=es

- Plan Maestro 2024 SAT

- Programa de Certificación en Transformación Digital del MIT

Por si te lo perdiste, conoce las noticias más recientes de Autlán:

-

- Hacia la excelencia en seguridad: reconociendo el compromiso de nuestros compañeros

- Día Mundial de la Calidad

- Un legado de seguridad: Molango, Nonoalco y Tamós galardonadas con el Casco de Plata

- ¡Así fue la Semana de Seguridad en Planta Teziutlán!

- ¡Autlán obtiene recertificaciones en las normas ISO!

- ¡Autlán participa en fiestas patronales en Tlanchinol!

- ¡90 niños disfrutaron su verano en Autlán!

- Autlán acompaña al Gobernador Julio Menchaca en las Rutas de la Transformación

- ¡Autlán recibe reconocimiento de la SE y el CCE!

- ¡Autlán promueve la cultura, tradición y el orgullo hidalguense!